Poreski režim u Srbiji je veoma pogodan za poslovne aktivnosti. Porez na dobit je među najnižim u Evropi, dok je porez na dodatu vrednost među najkonkurentnijim u centralnoj i istočnoj Evropi.

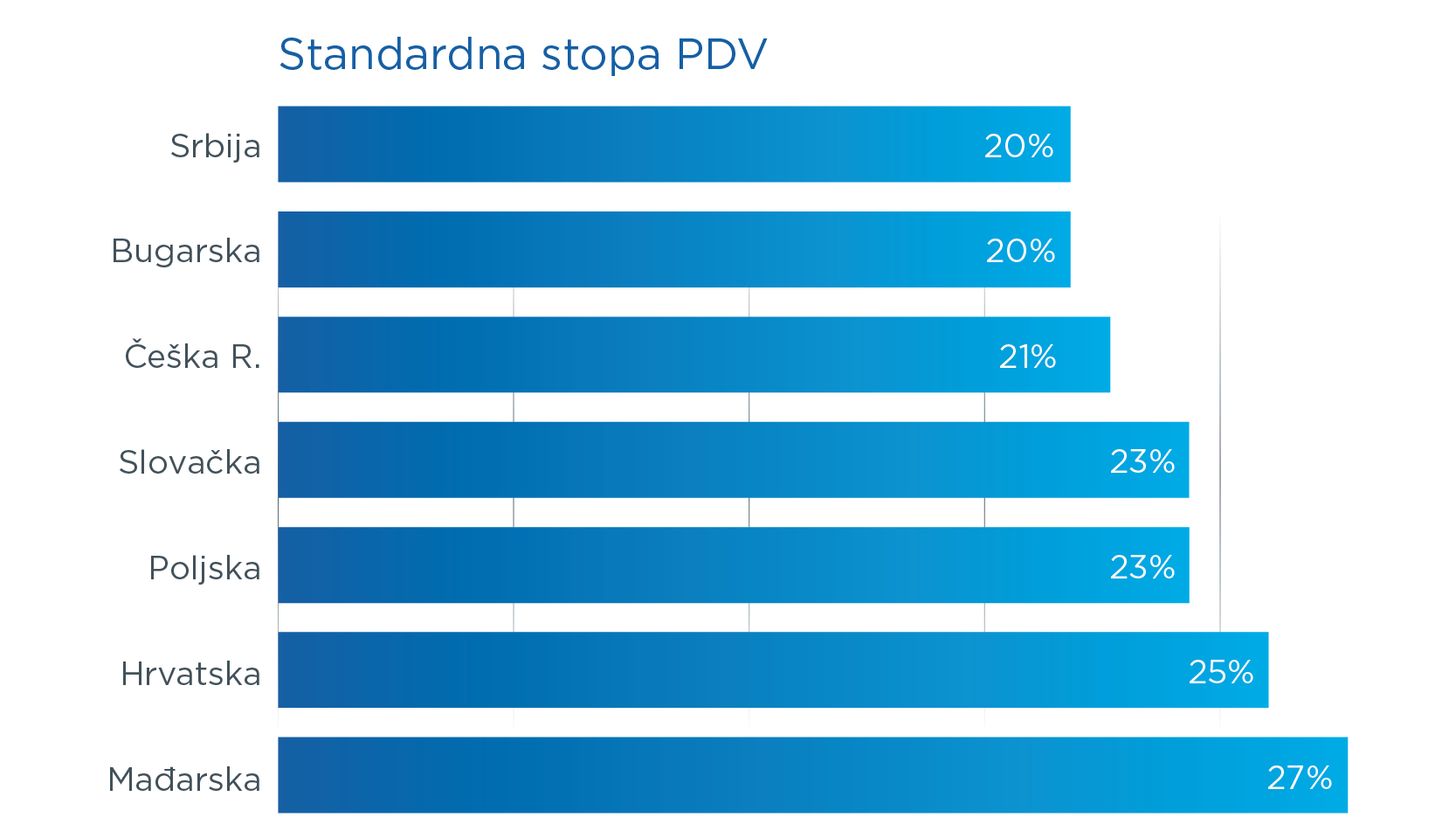

Stope PDV-a su sledeće:

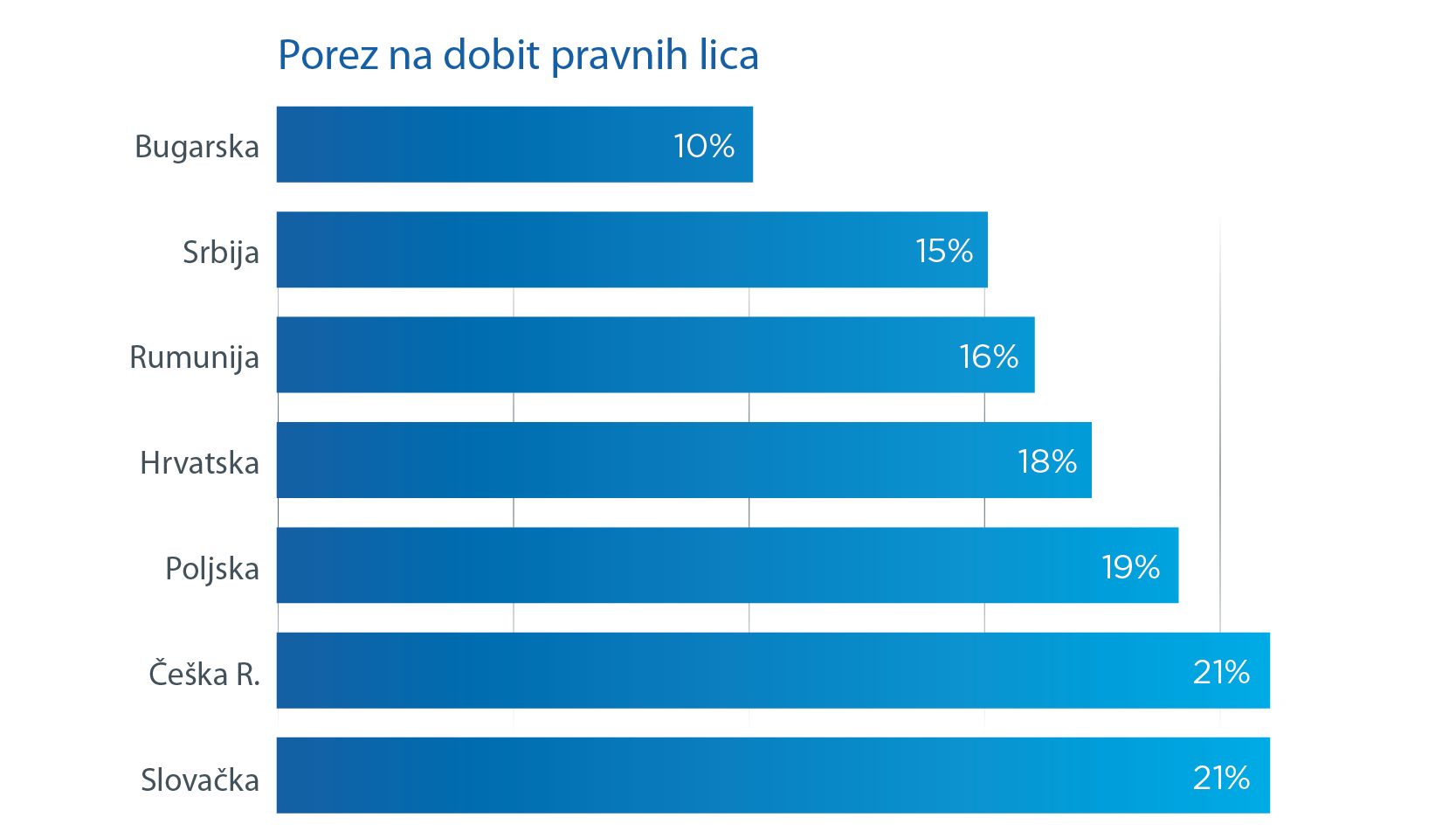

Porez na dobit pravnih lica plaća se po jedinstvenoj stopi od 15%. Nerezidenti se oporezuju samo na osnovu dobiti u Srbiji.

Porez po odbitku se ne primenjuje na isplate dividendi između srpskih entiteta. Za nerezidente u Srbiji, porez po odbitku od 20% se obračunava i plaća na određene isplate kao što su dividende, udeo u dobiti, tantijeme, kamate, kapitalni dobitak, plaćanja u vezi sa zakupom nepokretnosti i druge imovine.

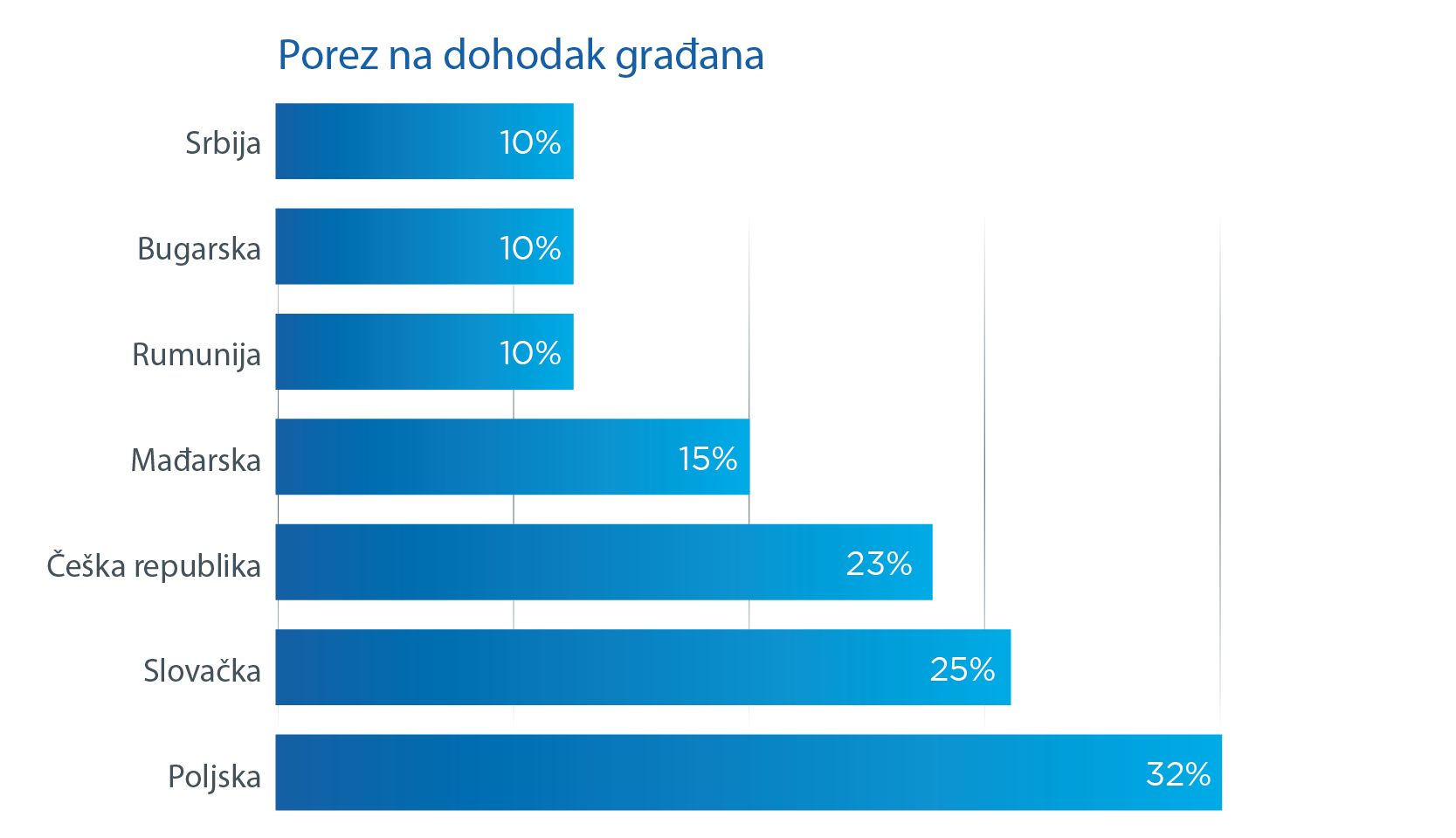

Porez na dohodak građana je 10% na plate.

Godišnji dohodak se oporezuje ukoliko prelazi iznos trostruke prosečne godišnje zarade u Srbiji. Poreska stopa je 10% za godišnji dohodak u iznosu do 6 prosečnih godišnjih zarada u Srbiji, a 15% za deo godišnjeg dohotka koji prosečnu godišnju zaradu u Srbiji prelazi 6 puta.

Stope za obavezno socijalno osiguranje su:

Ukupan iznos socijalnih doprinosa i poreza na dohodak koji se obračunava na neto dohodak iznosi oko 65% neto zarade.

Počevši od 1. jula 2014, nova radna mesta daju pravo poslodavcima na znatno oslobađanje od poreza i doprinosa koji se plaćaju na neto zaradu od trenutka zaposlenja

Ovo smanjuje ukupno opterećenje na zarade na veoma konkurentnih 20% (procena za prosečnu platu u Srbiji).

Ukupni troškovi za poslodavce su na samo 50% od nivoa u zemljama Evropske Unije iz istočne Evrope. Troškovi socijalnog osiguranja i porez na dohodak građana iznose približno 65% od neto zarade, ali poresko opterećenje za poslodavce se može smanjiti kroz razne finansijske i poreske podsticaje.

Prosečne bruto plate u 2023. godini; Izvor:The Vienna Institute for International Economic Studies, 2025

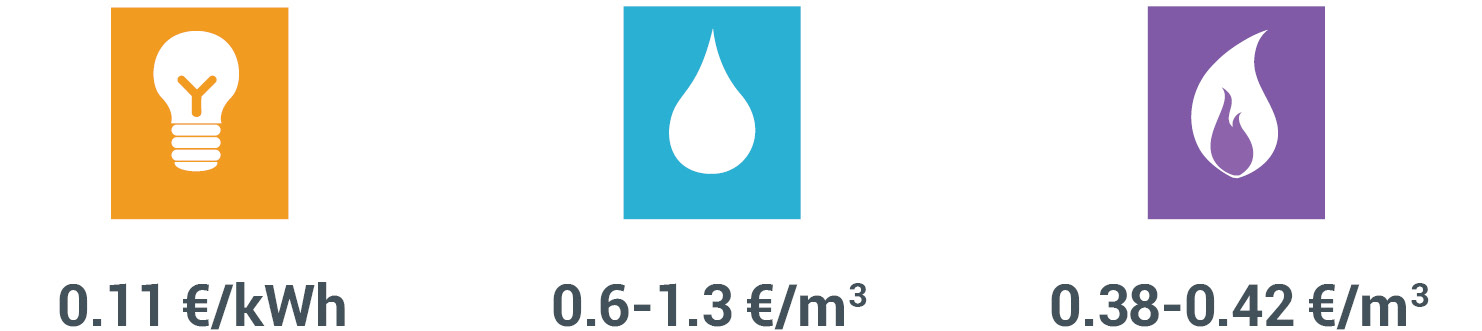

Elektroprivreda Srbije, koja je 100% u državnom vlasništvu, je jedini snabdevač električnom energijom u ovom trenutku. Cena električne energije varira u zavisnosti od kategorije potrošnje i dnevne tarife.

Kao snabdevač prirodnog gasa u Srbiji, državna kompanija Srbijagas sledi svoju cenovnu politiku u skladu sa svetskim cenama naftnih derivata i fluktuacijom kursa dolara. Cena prirodnog gasa se određuje na svakih 15 dana, a trenutno iznosi € 0.38/m3 - € 0.42/m3

Vodovodom se u Srbiji upravlja na nivou opština, a cene vode određuju lokalne vlasti.

+381113398500

+381113398500  office@ras.gov.rs

office@ras.gov.rs